Новости

Российский венчурный рынок: на пороге нового мира

Российская ассоциация венчурного инвестирования ведет мониторинг состояния российского венчурного рынка на протяжении пятнадцати лет. Минувший год отметился драматическим снижением ряда ключевых рыночных показателей.

Для российского рынка прямых и венчурных инвестиций – как, впрочем, и для многих отраслей отечественной экономики – 2019 год стал, возможно, последним годом пускай и медленного, но все же восстановления после минувших кризисных лет. Новая турбулентность – несравнимо большая в силу глобального характера и неопределенности перспектив. И отечественный венчурный рынок и рынок прямых инвестиций здесь не исключение. 2019 год – показатель того багажа, с которым отрасль подошла к «дверям» нового мира.

Падение

Необходимо сразу оговориться: представленная статистика рассматривает "российский рынок" – инвестиции в российские компании исключительно фондов прямых и венчурных инвестиций.

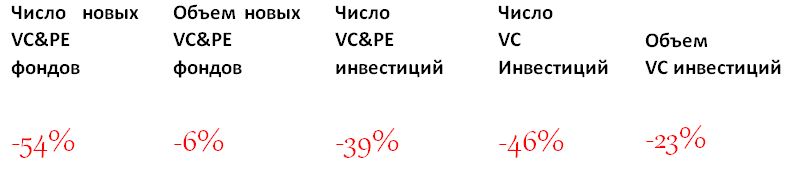

Первое, что привлекает внимание в данных 2019 г. – это существенное падение ключевых показателей – как объемов фандрайзинга, так и инвестиционной активности: на рынок вышло в 2 раза меньше новых игроков (13 фондов в 2019 году против 28 в 2018), почти в 2 раза сократилось число венчурных инвестиций (99 против 183), их объем снизился почти на четверть (с 160 до 122 млн долл.).

Предпосылок для столь разительных изменений ситуации на рынке предложения капитала было много: здесь и нестабильность и неопределенность динамики экономической ситуации в России, и резко снизившийся приток иностранного капитала, и все более четко прослеживающаяся на протяжении последних лет тенденция к изначальной ориентации управляющих компаний с российскими основателями на глобальный рынок и др.

Положение на рынке венчурных инвестиций – двойное сокращение числа сделок при существенном увеличении среднего чека (на рынке венчурных инвестиций – с 0,9 млн долл. в 2018 году до 1,2 млн долл.) – можно объяснить несколькими причинами. Во-первых, падением интереса инвесторов к компаниям на посевных стадиях, когда инвестиции наиболее рискованны с точки зрения перспектив развития". Во-вторых, интерес отечественных инвесторов все больше склоняется в сторону компаний, либо изначально ориентированных на глобальный рынок, либо вышедших за пределы российского рынка и осваивающих уже рынки зарубежные. Эти компании скорее можно назвать «компаниями с российскими основателями»: их рыночные интересы лежат далеко за пределами нашей страны. В-третьих, в феврале 2019 г. ФРИИ заявил о завершении фазы активного инвестирования, что, естественно, существенно отразилось на числе инвестиций на венчурном рынке в 2019 году.

Государственный «островок стабильности»

Государство – как активный участник фандрейзинга и законодательный регулятор – неизменно играло и продолжает играть значимую роль на российском рынке прямых и венчурных инвестиций. Именно вовлеченность государства в формирование отечественного венчурного ландшафта можно считать той характерной чертой, которая до сих пор в существенной мере определяет «портрет» российского рынка прямых и венчурных инвестиций.

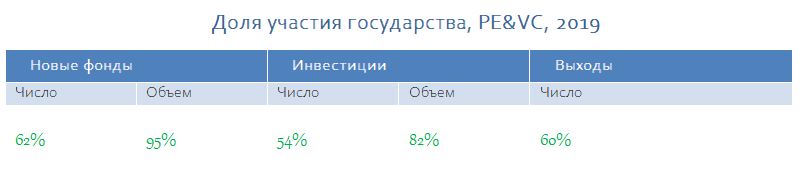

Треть от всех фондов, действующих на российском рынке, в той или иной форме и объеме использует капитал институтов развития и структур, созданных с участием государства. Следует отметить, что к фондам с государственным участием относятся как фонды, со стопроцентным входом государства в капитал, так и фонды, созданные на паритетных началах с представителями частного сектора VC&PE рынка, поэтому совокупная доля "государственного" капитала на рынке, по сравнению с частным, несколько ниже.

Почти половина венчурных сделок в 2019 году – тоже заслуга фондов с государственным участием. Значение госсектора для российского венчурного рынка стало особенно заметно на фоне общего падения инвестиционной активности: снижение на 46% числа инвестиций напрямую связано с завершением ФРИИ фазы активного инвестирования – ведь именно ФРИИ с начала своей работы обеспечивал ключевой вклад в наблюдаемое число венчурных инвестиций, особенно на ранних стадиях.

Что касается регулятивных государственных инициатив, то новым системообразующим фактором на российском венчурном рынке можно считать усилия государства по привлечению на рынок "длинных денег" от внутрироссийских LPs' (Limited partners), прежде всего крупных корпоративных структур, а в перспективе, с принятием соответствующих поправок в ряд закопроектов – и от негосударственных пенсионных фондов и физических лиц.

Справедливо ли считать государственные институты развития и институциональной сектор рыночных игроков, сформированный с участием государственного капитала, гарантом и своего рода стабилизатором рынка? Данные говорят – да. Госфонды стимулируют не только приток капитала на рынок, но и тех секторов, которые были "обделены" вниманием частных фондов. В то время, как последние традиционно концентрировали свое внимание на компаниях сектора телекоммуникаций – потенциально быстро масштабируемых и требующих сравнительно низких ресурсных затрат при «входе», фонды с государственным участием обеспечили в 2019 году ключевой вклад в инвестирование компаний реального сектора экономики. Так, из 535 млн долл., проинвестированных в 2019 году в сектор Промышленных технологий, 365 млн долл. приходится на исключительно государственные фонды. В целом они приняли участие почти в каждой сделке реального сектора экономики – на их долю пришлось 96% сделок. На рынке венчурных инвестиций можно отметить сделки VEB Ventures – инвестиции в «Группу ОЗ» (7,9 млн долл.) и компанию «Гален» (7,6 млн долл.), а также вхождение ООО «ГеоСплит Холдинг» в портфель фонда RUSNANO SISTEMA SICAR.

Активность корпораций

Характерным трендом последних лет стало усиление внимания корпоративного сектора к рынку венчурных инвестиций. Пускай это не всегда отражается в выводе новых игроков на рынок – ряд корпораций предпочитает или участвовать в качестве инвестора уже действующих фондов, или принимать участие в создании бизнес-акселераторов, – тем не менее, корпоративных венчурных фондов на рынке становится все больше, растет и объем их капитала. Сейчас на рынке действуют 22 корпоративных венчурных фонда с совокупным капиталом в 502 млн долл. (для сравнения, в 2018 году таких фондов насчитывалось 18, а их общий капитал оценивался в 316 млн долл.).

Положительная динамика

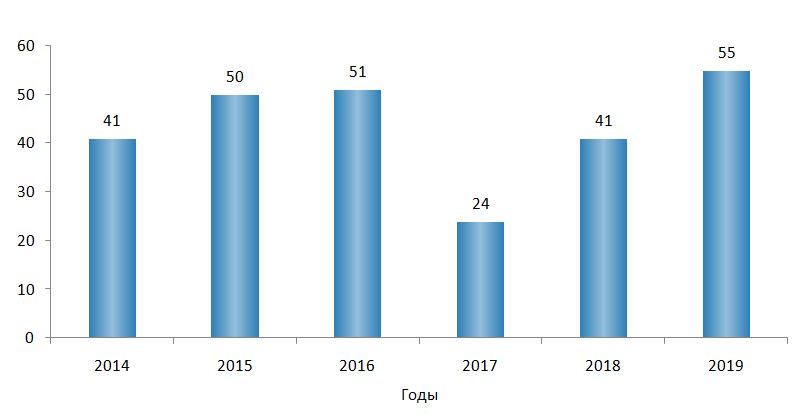

На фоне падения целого ряда существенных показателей на VC&PE рынке капитала заметен рост числа ставших известными выходов. В 2019 году было отмечено 55 выходов, из которых 19 (35%) – это продажа стратегическому инвестору. Особо следует выделить выход на IPO HeadHunter – это, безусловно, знаковое событие на российском рынке.

И снова ключевую роль в формировании этого показателя сыграло государство: три четверти выходов приходятся на долю фондов, созданных с участием госкапитала. Существенная доля в статистике выходов, что вполне ожидаемо, приходится на дочерние фонды АО "РВК": 25 выходов (51%) – пришлось на долю фондов Российской венчурной компании. По мнению ряда экспертов можно ожидать дальнейший рост числа выходов и в 2020 году.

Что впереди?

Можно сказать, что к непредсказуемым вызовам, которые готовит нам 2020 год, российский институциональный рынок прямых и венчурных инвестиций подошел в тревожном ожидании, вступив в фазу сниженной активности. На его стороне сегодня играет приобретенный опыт выживания в предшествующий кризисный период и существенная поддержка государства, а также растущее внимание к венчурному сегменту со стороны корпоративных игроков. Против него – усиливающийся интерес игроков рынка к компаниям, нацеленным не столько на российский, сколько на глобальный рынок.

Надо сказать, что перспективы влияния корпоративного сегмента на положительную динамику рыночных показателей – один из трендов, который внушает оптимизм экспертам рынка. Отмечается, что наряду с государственными корпорациями в «борьбу» за охват инновационного сектора экономики все активнее включаются частные корпоративные игроки, что в перспективе может существенно повлиять на общую картину рынка.

Что касается мер, предпринятых государством и направленных на развитие рыночной инфраструктуры и правового поля, то к ним можно отнести реализацию поручения Президента России по созданию венчурных фондов с участием государственных корпораций, инициативу по привлечению инвестиций российского бизнеса в национальные проекты через механизм закрытых паевых инвестиционных фондов, проработку вопросов о возможности размещения средств пенсионных фондов и инвестирования средств пенсионных накоплений негосударственными пенсионными фондами в фонды прямых и венчурных инвестиций и о допустимом уровне финансовых рисков институтов развития, осуществляющих венчурное финансирование с использованием бюджетных средств.

Очевидно, что впереди нас ждет длительный период, характеризующийся высокой степенью неопределенности" и уже в 2020 году мы увидим, насколько российский рынок прямых и венчурных инвестиций окажется к нему готов